Deze regeling is in grote mate geïnspireerd op zijn voorganger, de zogenaamde “regularisatie TER”. Al worden gelijkaardige doelstellingen nagestreefd als met het vorige regularisatiesysteem, toch vertoont het systeem van fiscale regularisatie niettemin bepaalde fundamentele verschillen. De vernieuwde regularisatiewetgeving treedt reeds in werking de eerste dag van de maand, volgend op de publicatie ervan in het Belgisch Staatsblad, dus 1 augustus 2016. De praktische toepassing ervan laat nog een beetje op zich wachten. Zo moet het aangifteformulier nog bij KB goedgekeurd en gepubliceerd worden, alsook de heropstart van het Contactpunt Regularisaties. Die KB’s worden in de loop van deze week verwacht. Verder zouden er – zo vernemen wij in de wandelgangen – ook reeds verregaande gesprekken zijn met de 3 gewesten omtrent een samenwerkingsakkoord voor de regularisatie van de gewestelijke belastingen. Verwacht wordt dat dit akkoord pas tegen begin september zou uitgewerkt worden en in decreten omgezet. Wij bezorgen U hierna de belangrijkste krachtlijnen van de nieuwe fiscale regularisatiewetgeving.

Toepassingsgebied ratione personae

De fiscale regularisatie beoogt zowel aan de particulieren als aan de rechtspersonen de mogelijkheid te bieden om hun fiscale toestand te regulariseren door spontaan de niet bij de fiscale administratie aangegeven inkomsten, sommen, sociale zekerheidsbijdragen en btw-handelingen evenals fiscaal verjaarde kapitalen overeenkomstig de bestaande wettelijke bepalingen aan te geven, ten einde zowel fiscale als strafrechtelijke immuniteit te bekomen. Ook het aanhouden van een vermogen in hoofde van een buitenlandse structuur, kan door de economisch begunstigde geregulariseerd worden. Het is daarbij de aangever die het bewijs moet aanbrengen dat hij de economische begunstigde is van het vermogen en de inkomsten ervan.

Toepassingsgebied ratione materiae

De nieuwe regularisatiewetgeving staat open voor niet aangegeven inkomsten, fiscaal verjaarde inkomsten en kapitaal.

- Inkomsten

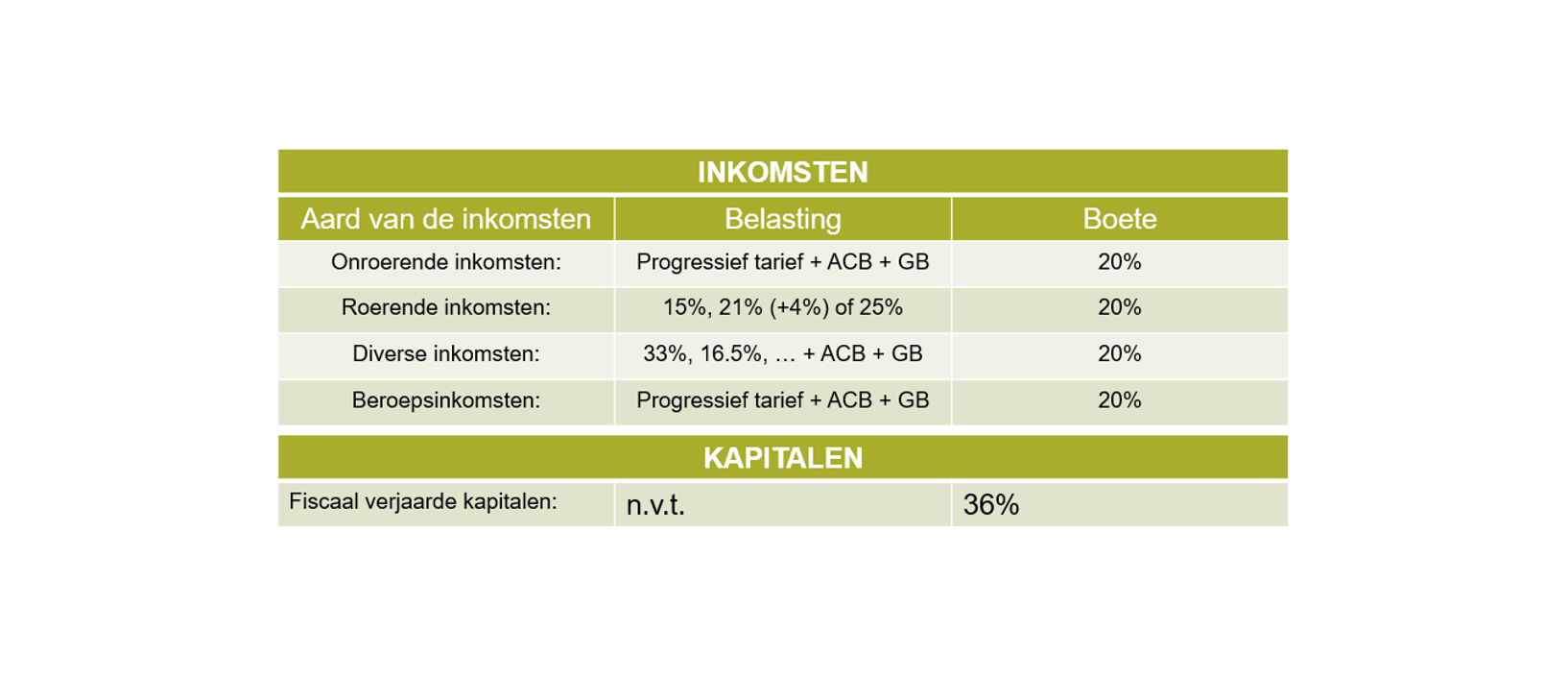

In de wet wordt een onderscheid gemaakt tussen drie soorten inkomsten waarop een verschillend tarief wordt toegepast:(i) btw-handelingen en sociale zekerheidsbijdragen; (ii) beroepsinkomsten; (iii) overige inkomsten. Deze laatsten vormen de inkomsten aangegeven door een natuurlijke persoon waarvan kan worden aangetoond dat deze in het jaar waarin zij werden behaald of verkregen een andere aard hadden dan beroepsinkomsten.

Alle inkomsten worden aldus geacht beroepsinkomsten te zijn, tenzij de aangever kan aantonen dat de inkomsten een andere aard hadden dan beroepsinkomsten.

- Kapitalen

Hoewel de fiscale administratie is niet heffingsbevoegd is ten aanzien van fiscaal verjaarde inkomsten (in principe na zeven jaar), biedt het bekomen van een regularisatieattest het voordeel van immuniteit op strafrechtelijk vlak.

Bevoegdheidsproblematiek

De Raad van State signaleerde in haar adviezen enkele problemen omtrent de bevoegdheidsverdeling tussen het federale en gewestelijke niveau. Het aangepaste wetsontwerp hield hiermee rekening, doch voorziet nog steeds in de mogelijkheid om zowel federale (inkomstenbelasting, BTW, sociale bijdragen) als gewestelijke belastingen (successie- en registratiebelasting) te regulariseren.

De geregulariseerde bedragen worden enkel geregulariseerd voor de federale belastingen en de gewestelijke belastingen waarvoor de federale overheid “de dienst” verzekert en waarvoor een samenwerkingsakkoord is afgesloten. Hiermee beoogt de regularisatiewet binnen haar bevoegdheidsdomein te blijven en geen rechtsgevolgen te sorteren voor de gewesten zonder dat zij daartoe hun instemming hebben verleend in het kader van een samenwerkingsakkoord. Een samenwerkingsakkoord met het Vlaams Gewest mag binnenkort worden verwacht. Op een samenwerkingsakkoord met het Brussels Hoofdstedelijk en Waals Gewest zullen we waarschijnlijk wat langer dienen te wachten al evolueren de gesprekken hier blijkbaar in de juiste richting.

Toepasselijke tarieven

- Fiscaal niet-verjaarde inkomsten, btw-handelingen en beroepsinkomsten

De regularisatieheffing voor de fiscaal niet-verjaarde overige inkomsten, btw-handelingen en beroepsinkomsten wordt berekend aan de hand van de oorspronkelijk te betalen belastingen, plus een specifieke verhoging/boete van 20 %. De boete wordt berekend op de te regulariseren inkomsten. Het betreft aldus niet een procentuele verhoging van de verschuldigde belasting, maar een boete die wordt berekend op de te regulariseren inkomsten zelf. De verhoging wordt jaarlijks verhoogd.

De voorziene heffing omvat daarenboven de aanvullende gemeentebelasting om aldus pogingen tot het vermijden van deze heffing via een regularisatie tegen te gaan. In voorkomend geval omvat de heffing eveneens de aanvullende agglomeratiebelasting en/of de aanvullende crisisbelasting. Op de aldus bekomen heffing wordt geen enkele belastingvermindering of belastingkrediet toegestaan. Er is eveneens geen verrekening van voorafbetalingen, voorheffingen of woonstaatheffing. Voor zover het gaat over inkomsten die behaald zijn vanaf 2014 (dus nadat de Zesde staatshervorming van toepassing is geworden) en waar het inkomsten van natuurlijke personen betreft, zijn de regels van de bijzondere financieringswet onverkort van toepassing. Dit betekent dat de aldus berekende basisbelasting wordt gereduceerd en op het gereduceerde bedrag worden de aanvullende opcentiemen voor de gewesten toegepast. Het staat de gewesten volledig vrij om binnen de limieten van de bijzondere financieringswet daarbij hun bevoegdheden uit te oefenen. Zo kunnen zij bepalen of al dan niet op de gewestelijke opcentiemen nog gewestelijke belastingverminderingen verrekenbaar zijn.

- Fiscaal verjaarde kapitalen

De fiscaal verjaarde kapitalen worden geregulariseerd tegen een geëigende heffing van 36 %. Die heffingen moeten zonder enig voorbehoud worden betaald, en in ruil krijgt men een regularisatie-attest. Deze heffing kan worden aanzien als een som betaald voor het wegvallen van de mogelijkheid tot strafrechtelijke vervolging.

- Schematische voorstelling

*ACB: aanvullende crisisbijdrage

*GB: gemeentebelasting

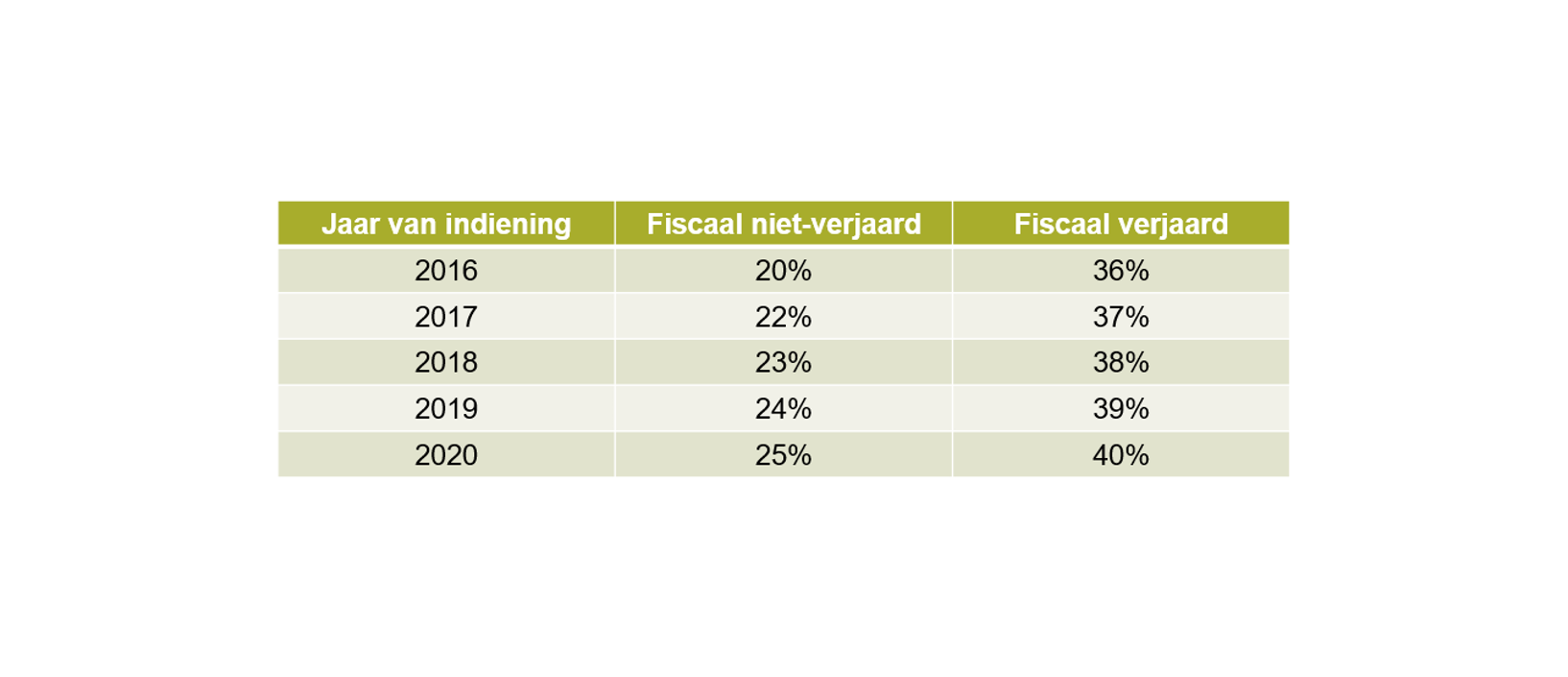

- Toekomstige stijging van de boetetarieven

In de definitieve versie van de wet werd de tariefverhoging behouden die voorziet in het gestaag duurder worden van de regularisatie naar de toekomst toe. Hoe sneller men regulariseert hoe minder duur het blijft.

Procedure

- Spontane aangifte

Net zoals de vorige regularisatiewetten is deze regularisatiewet met dito regularisatieaangifte een vrijwillige procedure die de aangever de mogelijkheid biedt te voldoen aan zijn federale fiscale verplichtingen. Indien men kiest om te regulariseren, wordt men verplicht alle voor fiscale regularisatie vatbare sommen aan te geven. Het betreft met andere woorden een globale regularisatie. Net zoals in het vorige regularisatiesysteem voorziet de wet de mogelijkheid om tot zes maanden na het indienen van de aangifte stukken bij de aanvraag te voegen.

Vermits het hier om een uitzonderingsprocedure gaat, laat het systeem niet toe dat er een administratieve of een gerechtelijke bezwaarprocedure wordt ingesteld, ook al heeft de Raad van State hierop kritiek geuit in zijn adviezen.

- Bewijsstukken

Net zoals in de vorige wetgeving is een bondige verklaring vereist omtrent het fraudeschema en de omvang van het kapitaal. Een beschrijving van de historische oorsprong en de opbouw van het vermogen wordt gegeven door degene die regulariseert.

De wet maakt melding van een model van aangifteformulier dat door de Koning zal worden vastgesteld. Het staat vast dat dit aangifteformulier de naam van de indiener van de aangifte bevat, het bedrag van de aangegeven sommen alsook de datum van indiening van de aangifte.

- Gewone fiscale fraude vs. ernstige fiscale fraude

In de nieuw regularisatie anno 2016 wordt geen onderscheid meer gemaakt tussen gewone fiscale fraude en ernstige fiscale fraude al dan niet georganiseerd. Dezelfde tarieven zullen worden gebruikt voor zowel de gewone fiscale fraude als de ernstige fiscale fraude, al dan niet georganiseerd.

- Actieve rol van de aangever

Niet onbelangrijk is dat een actieve rol wordt toebedeeld aan de aangever inzake bewijsvoering. Tevens wordt het bewijsrisico bij deze aangever gelegd. Bij een regularisatie kan het immers zijn dat een deel van de inkomsten, sommen, btw-handelingen en kapitalen hun normale belastingregime reeds hebben ondergaan. Vanzelfsprekend moet er op die inkomsten, sommen, btw-handelingen en kapitalen niet nog eens een regularisatieheffing worden betaald. Het is voortaan aan de aangever om aan te tonen welke inkomsten, sommen, btw-handelingen en fiscaal verjaarde kapitalen hun normale belastingregime hebben ondergaan.

Zo moet de aangever middels schriftelijk bewijs, desgevallend aangevuld met andere bewijsmiddelen van het gemeen recht, met uitzondering van de eed en het bewijs door getuigen aantonen dat de inkomsten, de sommen, de btw-handelingen en de fiscaal verjaarde kapitalen hun normale belastingregime hebben ondergaan, wil de aangever deze van regularisatie vrijstellen. Dit zal voor menigeen een bijzonder moeilijke oefening worden.

Nieuw in de definitieve wet is dat de aangever bovendien aan de hand van een schriftelijk bewijs, zo nodig aangevuld met andere bewijsmiddelen van het gemeen recht, met uitzondering van de eed en het bewijs door getuigen, de aard van de belasting aantoont alsook de belastingcategorie en het tijdperk waartoe de inkomsten, de sommen, de btw-handelingen en de fiscaal verjaarde kapitalen die niet hun normale belastingregime hebben ondergaan, behoren. Hoe dit in de praktijk zal moeten ingevuld worden is nog niet duidelijk.

De inkomsten, de sommen, de btw-handelingen en de fiscaal verjaarde kapitalen, dan wel het gedeelte ervan waarvan de aangever niet kan aantonen dat ze hun normale belastingregime hebben ondergaan zoals hierboven vermeld, moeten worden geregulariseerd.

- Definitieve betaling biedt immuniteit

De wet beidt fiscale immuniteit van de inkomsten, sommen en btw-handelingen die overeenkomstig de bepalingen het voorwerp van een regularisatieaangifte hebben uitgemaakt. Slechts een definitieve betaling zonder enig voorbehoud van de vastgestelde heffing geeft fiscale immuniteit.

Gelden afkomstig uit hoofdmisdrijven

Daar waar al steeds voorzien was dat een regularisatie van gelden afkomstig uit hoofdmisdrijven zoals voorzien in de preventieve witwaswetgeving (met enkele uitzonderingen) geen uitwerking kon hebben (en dus nutteloos was), wordt er nu in artikel 10 van de wet ten overvloede aan toegevoegd dat deze gelden niet kunnen worden geregulariseerd (zij het dat de lijst van de beoogde misdrijven nu wel zelf in de tekst van artikel 10 wordt opgenomen).

Besluit

Uit de definitieve wettekst blijkt dat de wetgever jaar na jaar de boetetarieven zal optrekken, bovendien is het zo dat belastingadministraties en gerechtelijke apparaten over heel wat meer informatie zullen beschikken van o.a. financiële instellingen. Daarenboven mag de automatische gegevensuitwisseling die de komende jaren de norm wordt, niet uit het oog worden verloren. Rekening houdend met al deze elementen lijkt het ons de boodschap te zijn: wie nog wenst te regulariseren, wacht er niet mee.

Echter, de toepassing in de praktijk van de regularisatiewetgeving voor regionale belastingen zal mede bepaald worden door de maatregelen die ter zake zullen worden genomen door de Gewesten (denk maar aan successierechten). Vlaanderen heeft ter zake al initiatieven aangekondigd. Met de overige gewesten zijn de gesprekken lopende.

Wij houden u uiteraard stipt op de hoogte van de verdere evolutie.

Aarzel niet om ons te contacteren, indien U bovenstaande verder wenst te bespreken.